上周末,初善君陪媳妇去水贝看钻石,作为人类最大的“骗局”之一,琳琅满目的钻石,不禁想起来人类的洗钱三宝:影视、赌场和珠宝。除了钻石,还有特别多的翡翠,珠润玉滑,夺魂摄魄,忍不住多看了几眼。

在我们大A股,也有一家主营翡翠的上市公司,主要经营产品包括翡翠原石、翡翠成品,这是神奇的公司。

此时此刻,这家公司面临着许多值得说的话题:现金流差、存货高企且不计提减值、资产负债率奇高、公司账户被冻结、大股东股权全部质押、增发被否、停牌收购、大股东减持、徐翔旧爱等等,集齐这些问题,应该比七龙珠还难吧。

今天随便聊聊,本人不持有该公司股票,未来72小时也不打算持有。

1、现金流差是行业共性?五年流出52亿元。

首先看该家公司的利润表,2014年-2017年收入由45.42亿元增长至2017年92.77亿元,已经翻倍了。利润增长率虽然不稳定,但是还是稳步增长。净利润由0.99亿元增长至2.31亿元,虽然增长不稳定,但是还是有所增长。总之,营业收入和净利润表现的还是不错。

我们看现金流,2013年至2017年经营活动现金流量净额分别为:-3.19亿、-3.40亿元、-16.80亿元、-10.89亿元和-17.81亿元,合计流出52.09亿元,而这五年实现的净利润有10.36亿元。

这个净现比也是感人,两个问题来了,一是行业经营现金流如何,二是公司的现金流去哪了?

看珠宝零售企业的经营现金流,大部分还好,周大生、潮宏基、明牌珠宝、萃华珠宝等等现金流还不错。但是爱迪尔、刚泰控股、金一文化、东方金钰的经营现金流确实很差,连续四年都是净流出。

看上去现金流差确实可以理解,可是差的金一文化已经1元买壳了,刚泰控股大股东也爆出债务危机了,东方金钰还能撑多久呢。

2、翡翠到底值多少钱呢?96.54亿元的存货。

看间接法的现金流量表,公司现金流差的主要原因是存货增加,2014年至2017年存货分别增加了6.18亿元、8.53亿元、13.23亿元和27.39亿元,四年间合计屯了55.33亿元的存货,而且2017年还在加速。这个55.33亿元跟经营活动现金流量净额-52.09亿元倒是相当。

我们只能看2017年底存货明细了,虽然什么也看不出来,存货企业余额96.54亿元,占总资产的125亿元的比例为77%。其中基本都是库存产品,原材料只有1.86亿元。

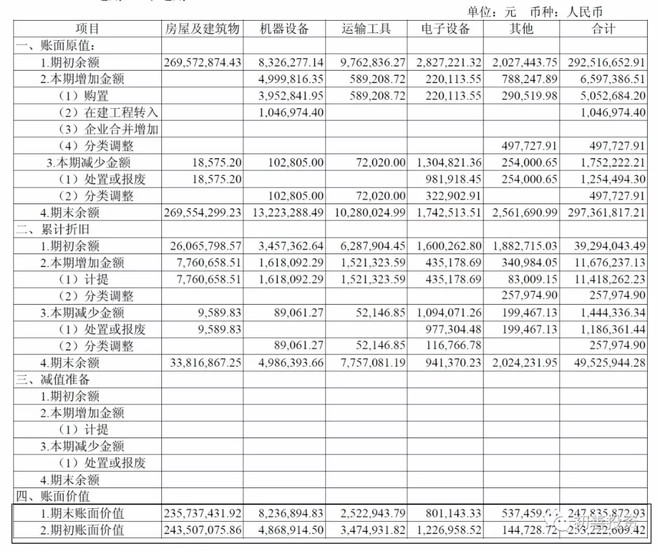

什么意思呢,公司的存货都是外购,外购回来基本不需要加工,直接进行销售,妥妥二道贩子的既视感。也难怪公司的固定资产构成主要是厂房,而不是设备了,截止2017年底,固定资产余额2.48亿元,其中房屋及建筑物为2.36亿元。

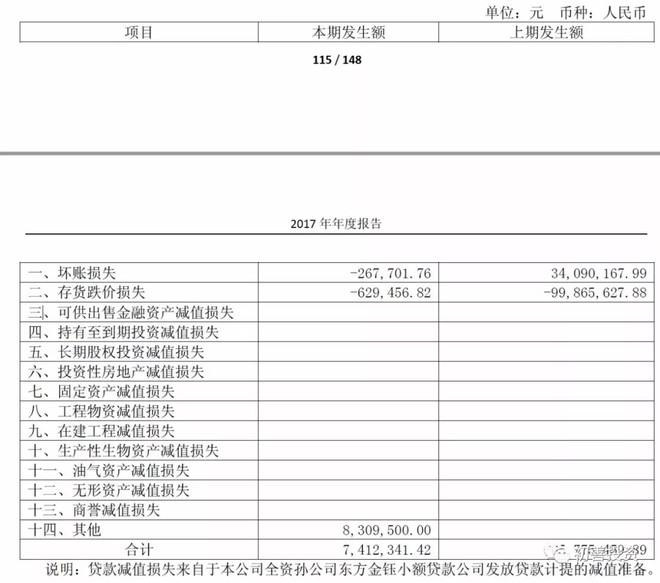

这么高的存货,理论上要计提很高的存货跌价损失吧,然而我们看资产减值损失的明细发现,公司的存货跌价损失居然是-63万元,什么意思呢,就是存货不仅没减值,而且以前计提的减值还能冲回来,形成收益了,腰间盘有点突出了。

那么存货到底是什么,翡翠和黄金分别有多少呢?这个数据公司没有披露,我们也不知道,可是我们知道公司的存货主要是:黄金、翡翠成品、翡翠原石,我们只看翡翠原石。

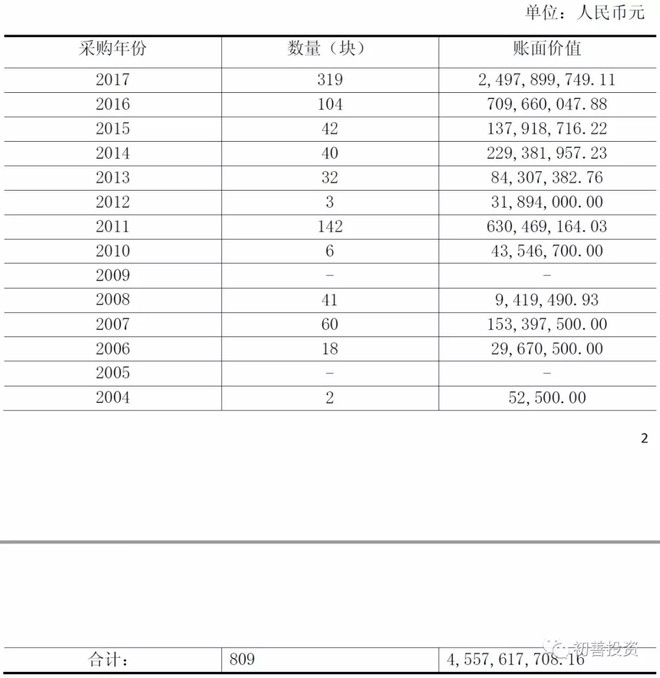

截止2017年底,翡翠原石账面金额为45.58亿元,明细如下。其中居然还有十年前的购买的石头,不知道公司是不是觉得石头跟房子一样,可以保值增值。

那么45.58亿元的翡翠,公司卖出去多少呢?2016年和2017年翡翠原石分别确认收入5.85亿元和5.86亿元,按照这个周转率,公司的手上石头要卖出去需要7.77年。

卖出去的石头,啊呸,翡翠毛利率多少呢?从2017年公布的数据来看,毛利率高达70%。

翡翠的毛利率差异在哪呢?公司说:翡翠不具备同质性,不同品质的翡翠销售的毛利率不具备可比性,品质较高的翡翠销售毛利较高,品质较低的毛利率偏低。

初善君翻译过来就是:看上当那个人愿意出多少,愿意多出一点,毛利率自然高一些。

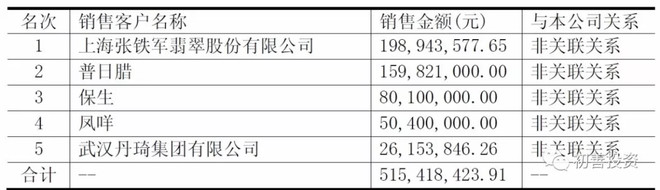

总之,也就是说公司从缅甸买来翡翠原石,在国内一转手就能加价3.33倍卖出去。那么接盘侠是谁呢?经查询,前五大客户中有普日蜡、保生、凤咩…这名字看得我不知所措。

不管你们信不信,我信了。

那么这些石头,哎呀,明明是翡翠,为什么老打出来石头啊,不计提减值合理吗?

大华事务所说:获取领域内外部独立专家对东方金钰公司珠宝玉石资产于会计期末的估值报告,评估外部估值师的专业能力、胜任能力及其使用的评估方法的合理性;与领域内外部独立专家进行讨论,根据行业特性以及评估所获取的信息评估管理层对跌价准备的估计是否恰当。根据已执行的审计工作,我们得出审计结论,我们获得的证据能够支持东方金钰公司管理层在存货跌价准备时的估计和判断。

事务所都说合理了,初善君只是好奇他们的工作底稿是什么样子的。

3、82亿元的债务VS7亿元的货币资金。

截止2017年底,公司负债总额92.9亿元,其中短期借款17.07亿元、金融负债6.44亿元、非流动负债19.26亿元、长期借款31.98亿元、应付债券7.44亿元,合计82.19亿元。

公司账上货币资金呢,3.91亿元,此外还有3.46亿元的理财产品,哎呦,82.19亿的债务怎么还呢?

所以公司2013年至2017年的筹资现金流分别为3.57亿元、2.91亿元、19.86亿元、10.98亿元、15.95亿元,可以说发展全靠融资撑着。

截止2018年3月底,资产负债率为74%。

同时,负债高带来的还是高额的财务费用,2017年财务费用高达6.79亿元,2017年净利润呢,只有2.31亿元。

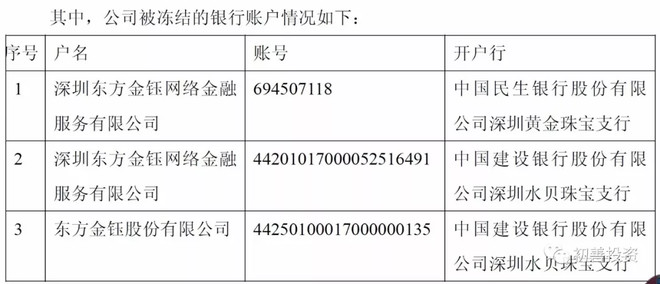

风雨飘摇之下,公司的账户还被冻结了。

4、融资与收购,要么割韭菜要么被割

这么缺钱,最好的融资方式自然是股权融资变相割韭菜,除了割小散,也割机构。

2017年公司推出30亿元的增发方案,分别投资营销网络建设、跨境珠宝创意产业园项目和信息化珠宝物流中心项目。

然而证监会堵死了这条路。2017年底,对该项非公开发行不予核准。

不过不予核准的原因不是因为某会发现了他们家现金流有问题,这个在增发时,某会基本不管的。

不予核准的原因是:公司原实际控制人赵兴龙与徐翔(他人代持)合资成立瑞丽金泽投资有限公司,认购公司2014年非公开发行股票,后赵兴龙因涉及徐翔案件被刑事判决,瑞丽金泽投资有限公司所持股份全部被司法冻结。申请文件中,公司未能充分说明并披露前述事项的影响,以及是否存在实际控制人严重损害公司权益且尚未消除的情形。

公司拟使用募集资金购置房产,自建旗舰店实施“珠宝营销网络建设项目”,已签订的购房合同中包含多个热点城市及住宅性质房产,且报告期内公司还从事多项类金融业务。申请文件中,公司未能充分说明并披露本次募集资金用途是否符合国家产业政策,是否涉及财务性投资。

关于与徐翔的关系,这个故事又是说来话长,总之,这是个会搞事的公司啊。

一计不成,又来一计。

公司现在停牌收购资产,拟现金支付17.26亿元购买三项资产,其中金龙房地产采用资产基础法和市场比较法(土地使用权),预估增值率122.39%,金星珠宝市场采用市场比较法和收益法,平均预估增值率178.57%,泰丽宫珠宝市场采用市场比较法预估增值率774.36%。

这增值率我以为一定是盈利能力非常强的优质资产,然而三项资产的收入都是零,只是几处刚建好和正在建设的房子而已。

为什么要买这种资产,是东方金钰傻嘛?不,是收割的姿势太明显,因为收购资产的对手方是大股东,这就是套现割韭菜嘛。

但是公司账上根本没钱,还有那么多的借贷,为何如此迫不及待呢?

这样子的收购证监会自然发出来了8大问题的问询函,截止目前,暂无回复。

5、倡议增持,转身减持,大额质押

2017年6月7日,公司发布了《关于董事长向公司全体员工发出增持公司股票的倡议书公告》,公司董事长赵宁先生“鉴于近期市场出现非理性下跌,基于对公司目前价值的判断及长期投资价值的认同,以及对公司管理团队和公司未来发展的信心”,倡议公司及全资子公司、控股子公司全体员工积极买入公司股票。

公司于2017年11月23日接到公司控股股东兴龙实业通知,其因自身经营的资金需求为目的,拟自2017年12月8日至2018年6月8日内通过集中竞价、大宗交易或协议转让等一种或多种方式减持不超过108,000,000股公司股份,不超过公司总股本的8%。

这套路,员工心中有句MMP不知道当讲不当讲。

同时,大股东大额质押。

公司5月8日披露,截止2018年5月8日,兴龙实业合计质押其持有的本公司419,522,942股无限售流通股,占其所持本公司股份的98.91%,占公司总股本的31.08%。

这个质押比例,现在的市场行情,命悬一线来形容都不过分,也难怪东方金钰会一直停牌至今。

此外,初善君看到东方财富股吧有内部员工称,东方金钰的薪水有几个月没有发放了,并称再不发放薪水有大爆料,可惜帖子只存在几分钟就被删除了。

我瞬间担心我这篇文章的命运和我的命运。

总结:现金流差、存货高企且不计提减值、资产负债率奇高、公司账户被冻结、大股东股权全部质押、增发被否、停牌收购、大股东减持,这些事情发生在一家公司身上的剧本初善君以前都不信,但是确实发生了,面对这样子的停牌,复牌必是一番血雨腥风。初善君写的也只是表面现象,这家公司具体怎么样还要各位自行判断。

这堆石头,啊呸,翡翠到底能值多少钱呢?

作者:初善君

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

免责声明:本站部分公开资料来源于互联网,目的是用于学术交流与讨论,并不代表本网赞同其观点和对其真实性负责。如果您认为我们的侵犯了您的权益,请与我们联系,我们将在第一时间删除相关内容。